Behavioral AI - IA comportamental

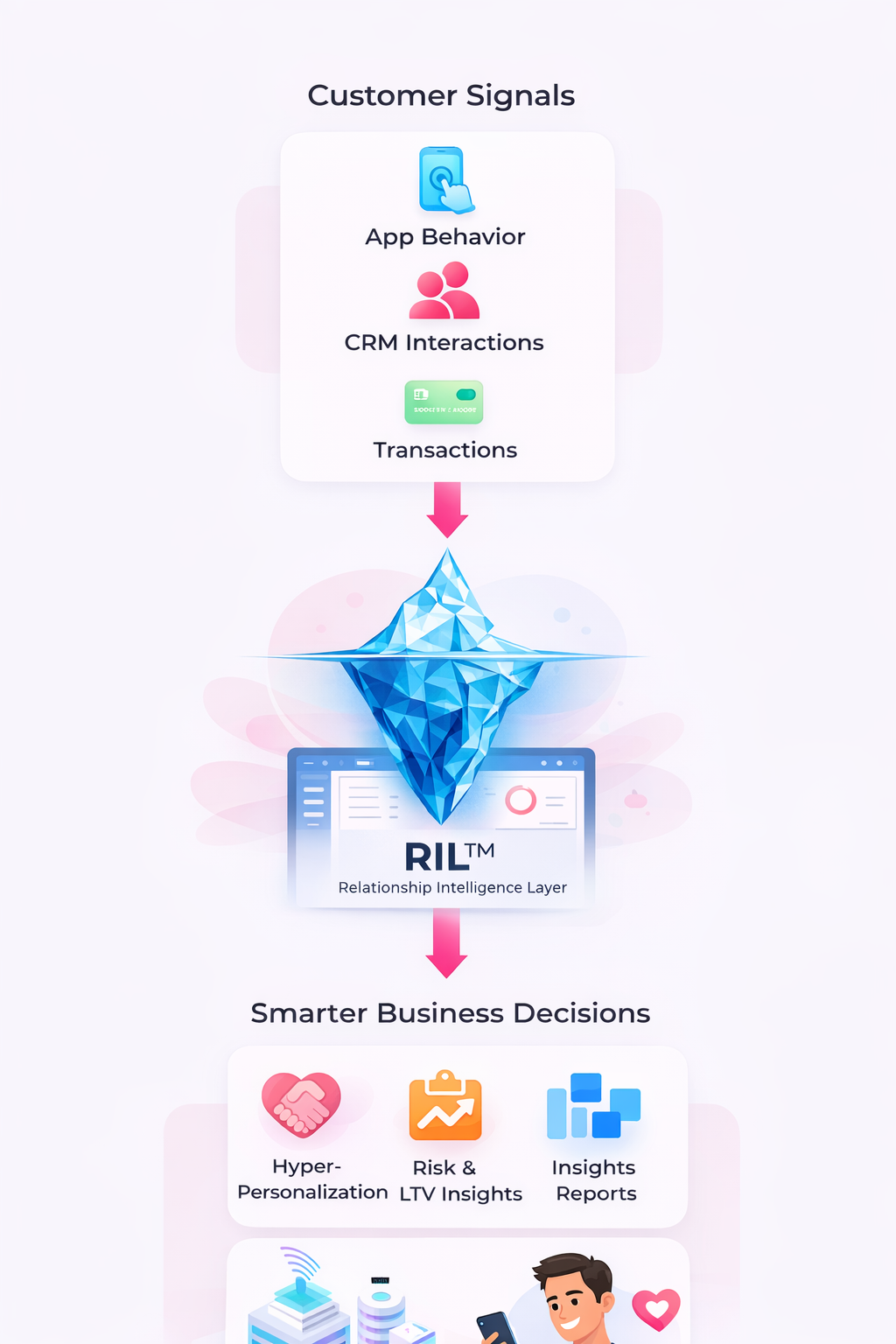

What Is Relationship Intelligence?

Ao contrário dos sistemas de IA tradicionais que dependem principalmente de dados estáticos, regras predefinidas ou médias históricas, a IA comportamental analisa sinais comportamentais, como ações, padrões, contexto e mudanças ao longo do tempo.

a transaction, a payment, a credit application, a fraud alert. Each event wasevaluated separately, often through rule-based models or static risk scoringframeworks.Relationship intelligence shifts theperspective. Instead of analyzing isolated actions, institutions analyzepatterns of interaction across time, channels, and financial contexts.In this model, the relationshipitself becomes the primary unit of analysis.Every action — from spendingbehavior to repayment timing, digital engagement patterns, and response tofinancial stress — contributes to a continuously evolving understanding of thecustomer

Nos serviços financeiros, a IA comportamental é usada para passar de decisões únicas para decisões adaptativas e baseadas em relacionamentos.

Why Relationship Intelligence Matters Now

Several structural changes infinancial services make relationship intelligence increasingly important.

Digital financial ecosystems

- Customers now interact withfinancial institutions through multiple channels: mobile banking, embeddedfinance platforms, payment ecosystems, and digital lending environments.

- These interactions generatebehavioral signals that extend far beyond traditional credit bureau data.

Fragmented financial behavior

- Customers often hold accounts acrossmultiple institutions and services.

- Static customer profiles fail to capture how individuals manage liquidity, risk tolerance, and financial prioritiesacross contexts.

- Relationship intelligence enablesinstitutions to detect patterns that emerge only when behavior is observed overtime.

Earlysignals of risk and opportunity

- Financial stress rarely appearssuddenly. It emerges gradually through subtle behavioral shifts: changes inpayment timing, spending volatility, reduced engagement, or increased relianceon credit.

- Systems designed to evaluateisolated transactions often miss these early indicators.

Transitionfrom product-driven to relationship-driven models

- Historically, financial institutionsoptimized around products: loans, accounts, cards, and investments.

- Modern financial ecosystemsincreasingly optimize around relationships — long-term engagement, trust, andlifecycle value.

- Relationship intelligence providesthe analytical layer necessary to support this shift.

Relationship Intelligence provide you with the motivators of your customer that are needed in every interaction

How Relationship Intelligence Works

Conceptually, relationshipintelligence operates through three analytical layers.

Longitudinal Behavioral Analysis

Na realidade:

- A personalização é baseada em segmentos, não em indivíduos

- Engagement intensity within digital channels

- Changes in transaction regularity

These patterns reveal behavioral trajectories rather than isolated data points.

Adaptive Relationship Modeling

The relationship between aninstitution and a customer evolves over time.

Adaptive models continuously updatetheir understanding of:

- O comportamento do cliente muda constantemente

- O risco é dinâmico, não estático

- Confiança, intenção e vulnerabilidade mudam com o tempo

Rather than recalculating scoresperiodically, the system maintains an ongoing relationship model.

Contextual Interpretation

Serviços financeiros que priorizam o digital, pagamentos em tempo real e interações orientadas por IA tornaram essas lacunas visíveis.

A IA comportamental é importante agora porque permite que as instituições financeiras:

- Increased spending may signal financial stress in one context, and normal seasonal activity in another.

- Reduced engagement may reflect satisfaction for one customer and disengagement for another.

- Trust, intent, and vulnerability shift over time

Relationship intelligenceincorporates contextual variables such as timing, historical patterns, andcustomer lifecycle stage.

- Reaja ao comportamento à medida que ele acontece

- Detecte sinais precocemente antes que os problemas aumentem

- Construa relacionamentos contínuos em vez de decisões únicas

Onde os sistemas tradicionais falham

Os sistemas financeiros tradicionais são principalmente transacionais e baseados em regras.

As limitações comuns incluem:

Transaction-centricarchitecture

- Modelos de risco estáticos que se atualizam lentamente

- Mecanismos de regras que não conseguem se adaptar a novos comportamentos

Siloed decision environments

- Sinais precoces de estresse financeiro

- Mudanças comportamentais sutis que indicam risco ou oportunidade

- Contexto por trás das ações do usuário

Static riskframeworks

- Exagere e bloqueie usuários legítimos

- Não reaja e perca o risco real

Limitedbehavioral interpretation

- Raw behavioral data is frequentlyavailable but underutilized.

- Without behavioral modelingframeworks, institutions struggle to convert signals into actionable insights.

The Role ofBehavioral AI

Relationship Intelignence depends heavily on behavioral interpretation.

Isso torna a IA comportamental mais adequada para ambientes complexos e orientados por humanos, como serviços financeiros.

Customers do not follow static patterns.

Context and change are critical.This is where Behavioral AI becomes foundational.Behavioral AI enables systems tointerpret how actions fit within a broader behavioral trajectory.

Instead of evaluating isolatedevents, behavioral models analyze patterns such as:

- Aprendizado contínuo em vez de atualizações periódicas

- Padrões comportamentais em vez de características estáticas

- Decisões sensíveis ao contexto em vez de resultados baseados em regras

- Interaction consistency across channels

A deeper explanation of thisbehavioral infrastructure is explored in our overview of Behavioral AI infinancial services.Relationship intelligence builds onthis layer by applying behavioral understanding across the entire lifecycle ofthe customer relationship.

Relationship Intelligence and Hyper-Personalization

A IA comportamental não depende de um único ponto ou pontuação de dados. Ele funciona analisando continuamente o comportamento ao longo do tempo.hyper-personalization in financial services.While hyper-personalization focuseson adapting offers and decisions at the individual level, relationship intelligence provides the longitudinal context necessary to support thoseadaptations. Without understanding the trajectoryof a relationship, personalization risks becoming reactive rather thanstrategic.

O resultado é uma tomada de decisão que se adapta dinamicamente, em vez de depender de suposições fixas.Hyper-Personalizationin Financial Services.Together, these capabilities enableinstitutions to move beyond reactive systems toward adaptiverelationship-driven architectures.

Principais casos de uso da IA comportamental em serviços financeiros

A IA comportamental pode oferecer suporte a uma ampla variedade de casos de uso financeiro, incluindo:

Decisão de crédito

Avaliação dinâmica do comportamento do mutuário

Detecção precoce do estresse financeiro

Decisões de crédito mais precisas e justas

Credit Strategy

Identificação de padrões comportamentais incomuns

Detecção de sinais sutis de fraude perdidos pelas regras

Redução de falsos positivos

Customer Engagement

Adaptação em tempo real de ofertas e mensagens

Personalização com base no comportamento, não na demografia

Melhor engajamento e conversão

Proteção ao cliente

Detecção de usuários vulneráveis ou em risco

Prevenção de ações financeiras prejudiciais

OrganizationalImplications

A IA comportamental representa uma mudança na forma como os sistemas financeiros entendem e respondem ao comportamento humano.

- Decisões mais inteligentes

- Melhor gerenciamento de riscos

- Relações mais fortes com os clientes

À medida que os serviços financeiros continuam evoluindo, a IA comportamental fornece a base para sistemas que são adaptáveis, responsáveis e orientados por relacionamentos.

Perguntas frequentes (FAQ)

Traditional CRM systems track interactions and communication history. Relationship intelligence analyzes behavioral patterns to interpret how financial relationships evolve over time.

Não necessariamente. Ele complementa e aprimora os modelos existentes adicionando contexto comportamental e insights em tempo real.

Não. Qualquer organização que interaja com os usuários ao longo do tempo pode se beneficiar da compreensão dinâmica do comportamento.

Reduzindo o atrito desnecessário, melhorando a personalização e tomando decisões que reflitam o comportamento real do usuário, em vez de regras rígidas.

TheStrategic Shift

Financial systems historicallyoptimized for transactions.

Modern financial ecosystemsincreasingly optimize for relationships.

- Relationship intelligence representsthe analytical framework required to understand those relationships as dynamicsystems rather than static profiles.

- Institutions that adopt thisapproach move beyond reacting to events and begin to anticipate the evolutionof financial behavior.

- This shift will define the nextgeneration of financial decision systems.